Норматив ВТО

Статья из №4 Журнала "РОСТ" Декабрь 2012

.

Норматив ВТО

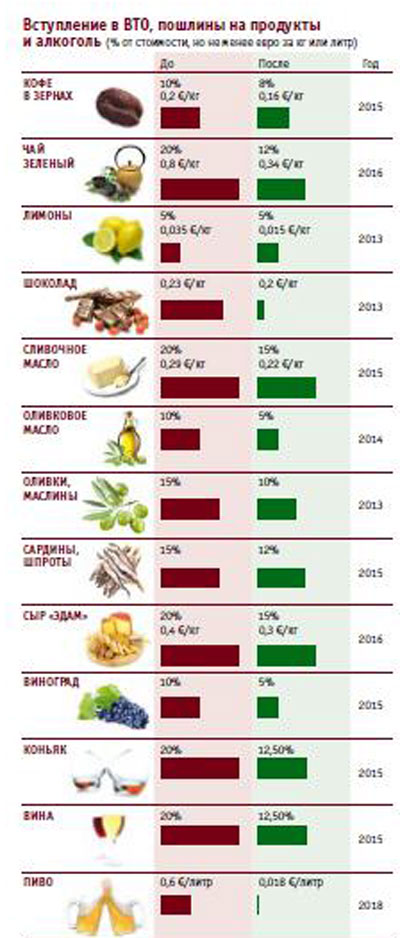

В этом году Россия начала жить по правилам Всемирной торговой организации. Споров о вступлении в ВТО было немало: для кого-то оно было долгожданным, а для кого-то – не очень. Но теперь, когда членство России в организации – уже свершившийся факт, пора понять, какие перемены ждут отечественный ритейл в ближайшем будущем, и как к ним лучше подготовиться.

|

Михаил Бурмистров

Генеральный директор ИА INFOline

|

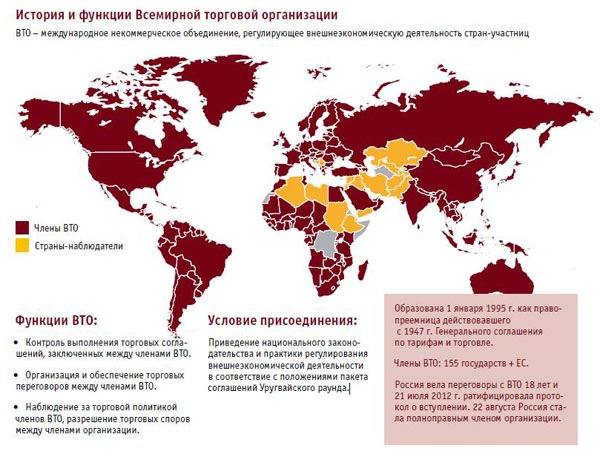

Россия стала членом ВТО 22 августа этого года. Сейчас пока рано говорить о том, что в связи с этим в области ритейла произошли ощутимые изменения, последствия которых можно было бы оценить в денежном выражении. И все же, если рассуждать о нашей отрасли – розничной торговле, – уже сейчас надо обратить внимание на некоторые тенденции, которые в ближайшем будущем могут привести как к негативным, так и к позитивным последствиям.

Скрытая угроза

В цепочке, ведущей от производителей продуктов к покупателям, наиболее уязвимыми звеньями являются производители и поставщики. Им вступление в ВТО, увы, ничего хорошего не несет.

Ситуация на рынке с точки зрения давления и издержек осложняется из-за неурожая, который наблюдался у нас в этом году. А дальше запускается цепная реакция: из-за неурожая растет стоимость зерновых, что оказывает давление на все животноводство – молочное и мясное – и, как следствие, на производителей готовой продукции. Так что, если говорить про потребительский рынок, ситуация для компаний сложилась достаточно сложная. По мере снижения уровня тарифной нагрузки и таможенной пошлины эта ситуация будет только усложняться, поскольку конкуренция со стороны зарубежных компаний начнет усиливаться. Помимо неурожая могу отметить еще, как минимум, три фактора, которые сделают последствия вступления в ВТО болезненными для наших поставщиков.

Ситуация на рынке с точки зрения давления и издержек осложняется из-за неурожая, который наблюдался у нас в этом году. А дальше запускается цепная реакция: из-за неурожая растет стоимость зерновых, что оказывает давление на все животноводство – молочное и мясное – и, как следствие, на производителей готовой продукции. Так что, если говорить про потребительский рынок, ситуация для компаний сложилась достаточно сложная. По мере снижения уровня тарифной нагрузки и таможенной пошлины эта ситуация будет только усложняться, поскольку конкуренция со стороны зарубежных компаний начнет усиливаться. Помимо неурожая могу отметить еще, как минимум, три фактора, которые сделают последствия вступления в ВТО болезненными для наших поставщиков.

- Инфляция. Серьезное давление будет оказывать экономический фактор. По оценкам Министерства экономического развития РФ, инфляция в России за период с января по октябрь 2012 г. составила 5,8%– 5,9%. В большинстве стран Европы обстановка более стабильная, чем у нас.

- Высокие транспортные издержки. Мы давно являемся страной, которая характеризуется высоки- ми энергетическими издержками с точки зрения перевозок, что тоже отражается на текущих ценах. И если раньше это был просто неприятный факт, с которым приходилось мириться, то после вступления в ВТО подобные издержки могут серьезно ударить по поставщикам – они будут сталкиваться с проблемами только потому, что довезти товар из Москвы до Новосибирска окажется дороже, чем из Бремена в Москву. Что уж говорить о конкуренции с нашими непосредственными соседями – украинскими компаниями.

- Высокая стоимость персонала. Надо понимать, что для нас в текущий момент проблема ВТО обостряет вопрос высокой стоимости персонала, так как Россия дефицитна с точки зрения трудовых ресурсов и стоимости персонала. У нас даже уровень заработной платы гастарбайтеров, которые работают в московских магазинах, превышает десять тысяч рублей в месяц. По этому показателю те же Польша, Чехия и другие страны Восточной Европы, бесспорно, выигрывают по сравнению с Россией.

Положительный момент

Со вступлением в ВТО ситуация несколько усложнится и для розничной торговли. Скажем, Калининградская область уже столкнулась с тем, что российские супермаркеты проигрывают соседям – польским конкурентам. Для приграничных регионов это очень серьезная проблема. В отличие от России с ее инфляцией, цены в Польше за последние полгода практически не выросли – курс стабилен. В результате получаем ситуацию, при которой российские супермаркеты явно проигрывают польским, потому что средние цены в польских гипермаркетах на 20%–30% ниже.

Однако положительный момент для российских ритейлеров все же присутствует. Благодаря вступлению в ВТО на российский рынок придут новые поставщики из стран Европы. Это значит, что ритейлеры получат возможность выбирать из большого числа поставщиков и играть по своим правилам. С другой стороны, надо понимать, что здесь тоже есть определенные сложности, потому что мгновенно схемы взаимодействия торговых сетей с поставщиками, разумеется, не выстраиваются. Если говорить о долгосрочной перспективе, то ритейлеры точно так же понимают, что массовой переориентации на поставки из-за рубежа все-таки не произойдет. Хотя бы потому, что российские компании История и функции Всемирной торговой организации в значительной степени освоили взаимодействие с зарубежными партнерами. Так что в данном случае ВТО существенного влияния не окажет.

Однако положительный момент для российских ритейлеров все же присутствует. Благодаря вступлению в ВТО на российский рынок придут новые поставщики из стран Европы. Это значит, что ритейлеры получат возможность выбирать из большого числа поставщиков и играть по своим правилам. С другой стороны, надо понимать, что здесь тоже есть определенные сложности, потому что мгновенно схемы взаимодействия торговых сетей с поставщиками, разумеется, не выстраиваются. Если говорить о долгосрочной перспективе, то ритейлеры точно так же понимают, что массовой переориентации на поставки из-за рубежа все-таки не произойдет. Хотя бы потому, что российские компании История и функции Всемирной торговой организации в значительной степени освоили взаимодействие с зарубежными партнерами. Так что в данном случае ВТО существенного влияния не окажет.

Свежее решение

И все же, когда начнется снижение пошлин, ассортимент сетей будет соответствующим образом адаптироваться под новые реалии. Уже в ближайшем будущем мы сможем наблюдать определенную перестройку на полках магазинов. Какую? В значительной степени ситуация будет зависеть от того, насколько стабильным окажется курс рубля: если он останется на том уровне, на котором находится в текущий момент, то для российских поставщиков ситуация усложнится; если же речь пойдет об определенной девальвации, то существенных изменений, увеличения последствий от вступления в ВТО не будет. Стратегические риски в первую очередь связаны с совокупностью обстоятельств, которые сопровождают вступление в ВТО, нежели с самим вступлением.

Серьезным вызовом для ритейлеров в 2013г. станет ситуация с фрешем. Из-за снижения пошлин на животную продукцию отечественное животноводство оказалось под угрозой. Сегодня это самая серьезная проблема, которая стоит перед поставщиками и ритейлерами. С одной стороны, российское животноводство в наши дни находится в условиях роста цен на корма, достаточной жесткой фиксации и низкой эластичности закупочных цен на молочную продукцию и мясо. С другой стороны, вступление в ВТО дало приток живого скота, а снижение пошлин на мясо позволило увеличить импортные поставки. В итоге получается, что животноводы оказались зажатыми в ценовые ножницы.

Существенный риск для ритейла заключается в том, что если программа по поддержке животноводства в рамках формата дотаций на молочную и мясную продукцию не будет реализована соответствующим образом, мы фактически потеряем значительную часть наработанного за последние годы потенциала. Этот риск, связанный с работой с категорией фреш, нельзя недооценивать. Обстановка на рынке сырого молока и молочной продукции, а также мясной продукции может сформировать очень сильный негатив. Особенно, если представители ритейла отвернутся от своих производителей и переключатся на новых зарубежных партнеров. В результате все мечты о «своем», локальном продукте, вызывающем доверие у покупателя, могут остаться нереализованными именно из-за сложившейся в этой категории негативной ситуации. Если на данный момент трудности испытывают производители и поставщики, то в будущем, если проблема не будет решена, они обернутся серьезным неудобством уже для торговых сетей.

Серьезным вызовом для ритейлеров в 2013г. станет ситуация с фрешем. Из-за снижения пошлин на животную продукцию отечественное животноводство оказалось под угрозой. Сегодня это самая серьезная проблема, которая стоит перед поставщиками и ритейлерами. С одной стороны, российское животноводство в наши дни находится в условиях роста цен на корма, достаточной жесткой фиксации и низкой эластичности закупочных цен на молочную продукцию и мясо. С другой стороны, вступление в ВТО дало приток живого скота, а снижение пошлин на мясо позволило увеличить импортные поставки. В итоге получается, что животноводы оказались зажатыми в ценовые ножницы.

Существенный риск для ритейла заключается в том, что если программа по поддержке животноводства в рамках формата дотаций на молочную и мясную продукцию не будет реализована соответствующим образом, мы фактически потеряем значительную часть наработанного за последние годы потенциала. Этот риск, связанный с работой с категорией фреш, нельзя недооценивать. Обстановка на рынке сырого молока и молочной продукции, а также мясной продукции может сформировать очень сильный негатив. Особенно, если представители ритейла отвернутся от своих производителей и переключатся на новых зарубежных партнеров. В результате все мечты о «своем», локальном продукте, вызывающем доверие у покупателя, могут остаться нереализованными именно из-за сложившейся в этой категории негативной ситуации. Если на данный момент трудности испытывают производители и поставщики, то в будущем, если проблема не будет решена, они обернутся серьезным неудобством уже для торговых сетей.

Размер имеет значение

Что касается вопроса о том, как вступление в ВТО может повлиять на большие и маленькие сети по отдельности, то хочу отметить, что маленькие сети больше зависимы от небольших региональных поставщиков, которые в меньшей степени сталкиваются с конкуренцией с международными компаниями. В то же время перед крупными сетями встанет вопрос выбора поставщиков, поскольку на российском рынке недостаточно предложений. Я вижу определенные стратегические риски именно для крупных ритейлеров, связанных с уровнем устойчивости российских поставщиков. Крупный и средний бизнес ухудшится, и с этим может быть связан некий стратегический риск, так как для торговых сетей чрезвычайно важным фактором является стоимость поставок. Конечно, риск стабильности – это более значительный и важный риск, характерный для круп- ной компании, потому что маленькие компании с этой проблемой сталкиваются гораздо меньше.

Любой новый порядок, новые правила на рынке создают условия для тревог и волнений. Какие- то из них обоснованы, какие-то чрезмерно раздуты. Однако, если игрок хорошо ориентируется на рыке, следит за происходящими изменениями и находится в курсе всех тенденций, то ни одна из ситуаций не будет для него неразрешимой.

Любой новый порядок, новые правила на рынке создают условия для тревог и волнений. Какие- то из них обоснованы, какие-то чрезмерно раздуты. Однако, если игрок хорошо ориентируется на рыке, следит за происходящими изменениями и находится в курсе всех тенденций, то ни одна из ситуаций не будет для него неразрешимой.